根据《暂行办法》要求,网贷平台合规整改期限为12个月,《暂行办法》发布于2016年8月24日,意味着今年8月24日将成为P2P平台的整改大限。大限来临之前,鸡飞狗跳、着急忙慌似乎才是正常的行业现象,而就这几个月的行业表现来看,一切太过平静。监管制度相继落地、行业整改有序推动、成交量稳步增加,看似从容的背后究竟隐藏着什么?

据苏宁金融研究院的观察,短短一年时间,从暴得大名到声名狼藉、人人喊打,网贷平台经历了迷茫、抉择,最终,大家各走了各的,有些平台心灰意冷,开始转移战场;有些平台加大投入,意欲扩大份额;有些平台则,意兴阑珊,积极性全无。正所谓“有人辞官归故里,有人星夜赶科场,有人在家睡大炕”。

自2016年《暂行办法》出台以来,笔者就在提一个观点,即行业进入快速分化期,这一结论,在数据上得到验证。

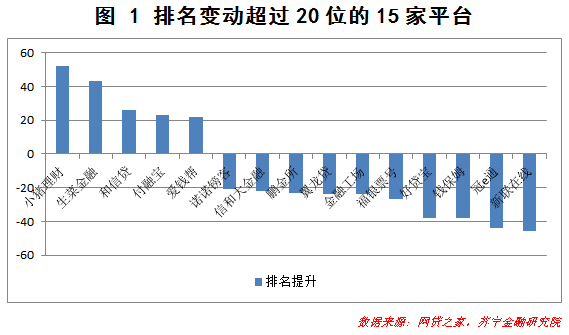

以网贷之家公布的2016年12月网贷平台交易量为依据,对排名前100的平台进行分析,会发现2016年12月-2017年5月之间,这100家平台的排名出现了剧烈变动。其中,18家平台跌出前100名,只有82家平台保住了行业前100的。

在这82家平台中,15家平台的名次变动超过20位,5家名次提升,10家名次下降,其中翼龙贷、鹏金所、信和大金融三家平台均属于在2016年12月排名行业前20的超级大平台。15家平台的名次变动位于10-20位之间;52家平台名次变动较小,在10位以内。

考虑到目前行业处于整改期,平台排名的剧烈变动与经营状况的直接关系不大,更多地可能还是业务转型和战略抉择的客观结果。接下来,我们分别进行简要分析。

取2016年12月排名前20的平台为超大型平台,对超大平台而言,银行存管等合规门槛不再是难题,如何继续保持高增长并稳固行业地位,才是它们最关心的事情。

对于这20家平台,笔者逐一去官网浏览了一遍,几乎无一例外都是“网贷+理财产品代销”的双线组合。从运营策略上看,一边努力弱化网贷的性质,比如一些平台会成立的子公司专门负责网贷事宜,将网贷产品与整个平台进行切割;一边在力推理财产品代销,主要是代销金交所的定期理财产品、代销基金和代销保险产品。

然而从交易量上看,大平台的“双线组合”开展地并不顺利,一边是网贷端交易量下降的困扰,一边是理财代销端面临用户投资习惯的难题。

2017年1-5月,P2P行业月度交易量月均环比增速为0.37%,前20大平台为-7.18%,远低于行业平均水平。而从这20家平台内部来看,则出现了明显的分化,陆金服、翼龙贷、鹏金所等几家平台月度交易量月均下降15%以上;小赢理财、鑫合汇等几家平台的月度交易量月均增速基本保持在15%以上。

大平台交易量的下降,主要原因在于,基于借款限额要求,主动减少甚至取消大额标的发布,而小额的消费金融类资产一时又难以补足,最终导致平台可供投资标的供不应求,交易量下降。与此同时,一直专注消费金融等小额资产领域的平台,受限额政策影响不大,仍能保持稳步地增长。而一些平台仍未认真对待借款限额要求,依旧在发布超限额的投资标的,也相应保持了稳定地增长。

而就基金销售、定期理财(代销金交所产品,金交所的监管政策仍有不确定性)、黄金投资产品等代销类产品来看,网贷平台并无显著的优势。以基金销售为例,多年积累的网贷投资者客群是网贷巨头的核心优势,问题在于,基金和网贷是两类不同的理财产品,背后对应着完全不同的投资逻辑。

若把基金当做投机品看来,很多人习惯于利用股票账户来购买,和股票类资产在一个账户中操作;若把基金当做定投类的长期投资品,对应地是一种小额、持续的投资行为,很多人习惯于在第三方支付等钱包类理财平台上购买,连接更丰富的支付场景,且便于资金的随时转入转出。对于网贷产品,很多人都是当成一种“高风险、高收益”的理财产品,讲究在多个平台的分散投资,讲究与其他“低风险”投资产品的平台隔离。

可见,对布局基金产品的网贷巨头而言,首先面临就是用户的投资习惯问题,即如何让用户习惯于在自家网贷平台上购买基金,甚至黄金、保险类理财等其他投资品。目前看,这一问题并未得到有效解决,也成为超大型平台转型一站式理财机构的最大障碍之一。

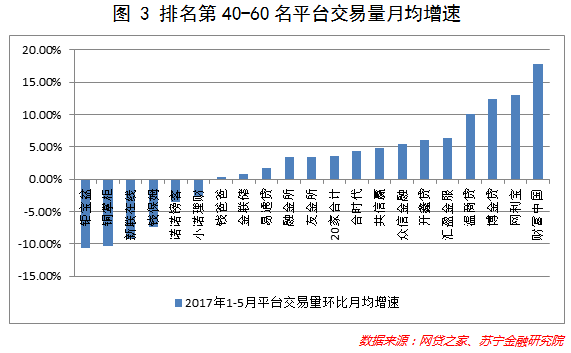

取2016年12月交易量排名41-60位的平台为中型平台,去这些平台的官网去看,基本都还坚守网贷业务,至多是在网贷之外增加了与金交所合作的定期理财产品。

显然,与超大型平台的去P2P化转型不同,中型平台则选择了在网贷领域深耕,并利用行业整改的空档期,全力保增长,力图在新的市场格局中占据更有利的。

2017年1-5月,20家中型平台中,15家平台月均增速保持正增长,其中财富中国、网利宝、博金贷和温商贷4家平台月均增速保持在10%以上。5家平台月均增速为负增长,其中钜宝盆、铜掌柜2家平台月均增速均为-10%以下。

对中型平台而言,并非意识不到只做网贷业务的局限性,只是,对他们而言,在网贷业务上都还未能真正站稳脚跟,转型一站式平台还是很奢侈的选择。

不过,在网贷业务的逆袭上,中型平台也面临着很多困难。在当前的监管框架下,只有消费金融、车贷等小额资产是合规的,恰恰也是竞争最为激烈的。

不仅2000多家P2P平台在布局,商业银行、互金巨头、消金公司、小贷公司、分期平台等都在加速进入。尤其是2017年4月份,监管对现金贷产品的整顿,高息模式开始面临越来越多的不确定性,消费金融行业开始进入比拼利率的新阶段。对于实力一般的中型平台而言,这无疑是严峻的挑战。

20家平台中,仅5家平台在2016年底之前上线家平台在今年上线家平台今年签订了资金存管协议但并未上线家平台并未披露银行存管相关信息。

从排名变动看,20家平台中,9家平台名次滑落行业前100名。剩余11家平台中,除和信贷、小猪理财、生菜金融3家平台交易量月均增速高于10%外,其余8家平台均保持了正增长,但增速较低。

多数平台要么交易量负增长,要么保持低速增长,对“增长”的显著低于中型平台。其实,不难理解,小平台实力较弱,影响力一般,在行业分化过程中实现逆袭的概率很低。不过,从平台背景上看,20家平台中,超过1/4的平台具有上市公司或国资背景,这也部分解释了其“不思进取”的原因,因为背靠实力雄厚的股东,无论如何,都能活下去。

超大型平台踏上转型之,前坎坷,转型成功,则有望成为大型互金集团,但就多数平台而言,最终还是会战略收缩,不得不把全部精力收回到网贷业务上来。

中型平台相对而言目标最为明确,那就是保增长,不过,这些平台迟早会发现,没有转型的增长可能是很难持续的。

推荐: